Diferencias fundamentales entre el Caso Lehman Brothers y el caso Credit Suisse

Hemos vivido jornadas muy convulsas en los mercados financieros últimamente, especialmente en el sector financiero, y que han hecho aparecer de nuevo los fantasmas del pasado del colapso de Lehman Brothers en 2008 y la consiguiente grave crisis financiera internacional que se desató.

Nadie sabe a ciencia cierta si a la caída de Silicon Valley Bank (SVB) en Estados Unidos y a la venta forzosa de Credit Suisse (CS) a UBS en Europa llevaran a la caída de otras piezas del domino bancario en el futuro cercano, sin embargo, en el presente artículo argumentaré por qué creo que ni estamos en una crisis financiera tan descontrolada y grave como la iniciada en 2007/2008 ni porque creo que ningún otro banco sistémico como el suizo entrará en serias dificultades en las próximas semanas.

Es muy entendible que para un ciudadano fuera de la industria financiera, el contagio que hace pocos días desde California, con SVB, cruzó el Atlántico hasta llegar a Credit Suisse, en Suiza, le recordara otro contagio que desde el mismo punto de partida, los Estados Unidos, también cruzó el Atlántico desde Florida en 2007/2008 para sembrar el caos en todo el sistema financiero europeo, y amenazara con romper el sistema financiero internacional. Esta es la principal similitud, el punto de partida del contagio que llega a Europa, pero veamos las diferencias.

Una diferencia fundamental entre las dos crisis financieras es el estado de las entidades bancarias. En la crisis de hace 15 años numerosos bancos tenían un capital insuficiente, estaban poco supervisados y regulados, asumieron riesgos excesivos y, quizá, lo más importante es que los activos de su balance eran de una calidad dudosa. Esto último se puso claramente de manifiesto cuando empezó la crisis de confianza y se vieron arrastrados a la consiguiente crisis de liquidez que los empujó a deshacerse de una parte de sus activos en los mercados y darse de bruces con la realidad de valoraciones mucho menores en los mercados de las que aparecían en sus balances. Aunque los humanos suelen chocar dos veces con el mismo obstáculo, lo que es innegable es que los gobiernos, los tesoros públicos y las autoridades monetarias aprendieron de estos graves errores y rehicieron la estructura del sistema bancario con mayor supervisión, regulación, requisitos de mayor capital, con el proyecto de unión bancaria en el caso de la zona euro y con la clara identificación y designación de los bancos sistémicos. Como en el caso de Lehman Brothers, los bancos sistémicos son aquellas entidades que, en el caso de entrar en serias dificultades, la probabilidad de hacer entrar en problemas a sus contrapartidas es muy elevado y peligroso para el sistema, especialmente cuando esas contrapartidas son a su vez entidades financieras sistémicas.

Para que nos hagamos una idea, algunas de las entidades sistémicas, según el último registro de otoño de 2022, serían las conocidas JP Morgan Chase, Bank of America, Citigroup, HSBC, Barclays, BNP Paribas, Deutsche Bank, Goldman Sachs, Credit Suisse, Crédit Agricole, ING, Morgan Stanley, Santnader, Societé Générale, UBS, UniCredit o Wells Fargo. Vemos que Credit Suisse está en la lista y por consiguiente era demasiado grande para caer. Consecuencia de ello fue la rápida y decisiva intervención del banco central suizo, SNB, ofreciendo una línea de liquidez por encima de los 50 mil millones de euros, por un lado, y empujando activamente a UBS, el primer banco suizo, para que comprara Credit Suisse, por otro lado. No se podía permitir el SNB una caída desordenada de CS de consecuencias difíciles de predecir para todo el sistema financiero internacional. Con la compra de CS por parte de UBS se ha evitado la crisis que provocó la caída desordenada de Lehman Brothers en 2008.

Otra diferencia importante entre la gran recesión de 2008 y la de ahora es la amplitud del contagio. En 2008, la crisis de las subprime americanas acabó afectando a multitud de entidades a ambos lados del atlántico como Merril Lynch, Fannie Mae, Freddie Mac, AIG, Fortis Bank, Northern Rock, Royal Bank of Scotland o las cajas españolas, por citar solo a algunas. Hoy, ningún banco de la Unión Europea se ha visto afectado y el contagio se ha limitado al eslabón más débil de la cadena, CS, porque ya arrastraba en los últimos tiempos una importante crisis de confianza por dudas en su gobernanza corporativa, prácticas dudosas, mucho riesgo y poca transparencia.

También creo que vale la pena destacar que los principales bancos afectados en la actual crisis no son de banca comercial al uso, sino de subsectores muy específicos. El de California para financiar proyectos de capital riesgo y start-ups tecnológicas, actividad bien notoria por su alto riesgo. Y el banco suizo para dar servicio a grandes patrimonios mediante su actividad de banca privada. En 2008, bancos de todo tipo, tanto universales como específicos, se vieron afectados de igual modo.

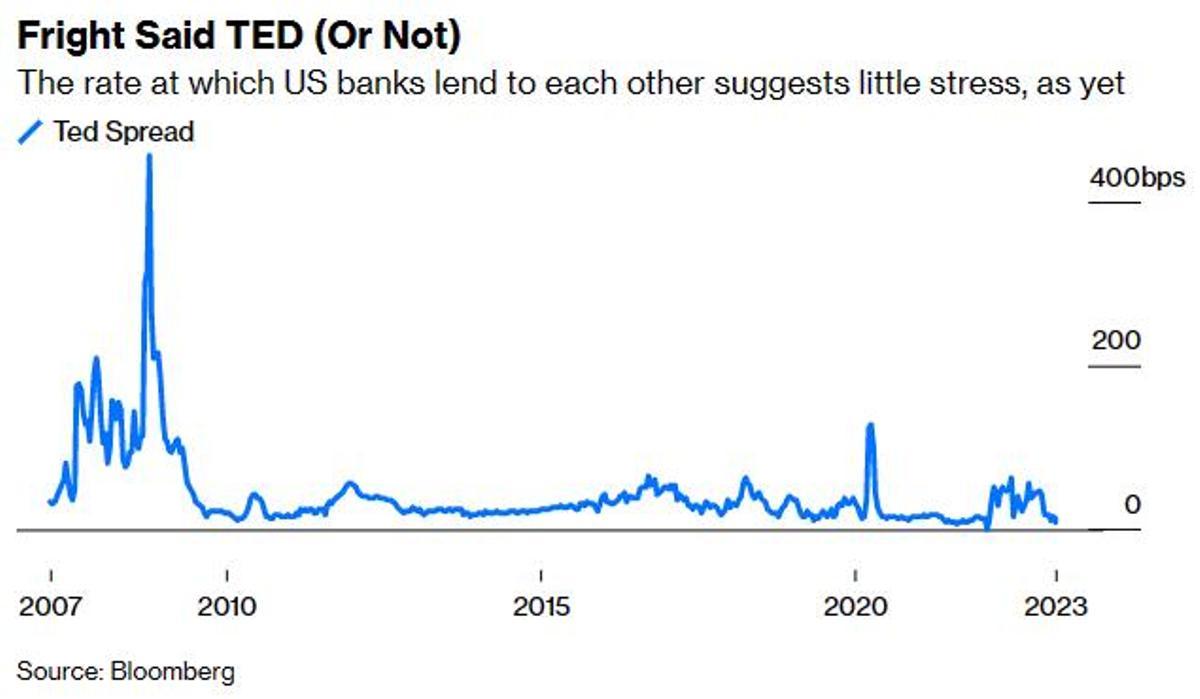

Finalmente, me gustaría resaltar que el sector interbancario (donde las entidades financieras se prestan dinero entre ellas) prácticamente se secó después de la caída de Lehman Brothers, por la mutua desconfianza entre los bancos, afectado de manera crítica a liquidez del sistema económico mundial. Entonces el Ted Spread que mide la diferencia entre el tipo de interés del mercado interbancario americano mediante el LIBOR y el tipo que ofrecen las letras del tesoro americano (T-Bills) con el mismo vencimiento, se disparó hasta más de 400 puntos básicos. Señal inequívoca de grandes dificultades en el sistema interbancario por aquel entonces. Hoy el Ted Spread está en niveles parecidos al de los últimos meses, y no se ha disparado por los problemas bancarios actuales (ver gráfico). Señal de calma para todos.

El Ted Spread está en niveles parecidos al de los últimos meses / Bloomberg

- La Seguridad Social avisa: estas infracciones pueden costarte el Ingreso Mínimo Vital

- Hacienda avisa de cómo tributa la pensión de alimentos en la declaración de la Renta

- Casi 2.000 euros por hijo: estos son los requisitos para obtener esta nueva ayuda

- La alianza con Victoria Beckham con la que Mango se propone crecer (y cuajar marca) en Reino Unido y EEUU

- El Gobierno lanza nuevas ayudas para el alquiler: estos colectivos son los más beneficiados

- Si eres una madre trabajadora ya puedes pedir esta ayuda

- Hacienda puede embargar tu salario a partir de ahora por estos motivos

- Abril será crucial para los que tengan una hipoteca en 2024: el BCE avisa de esta novedad